一 、OLED产业链和设备供应商

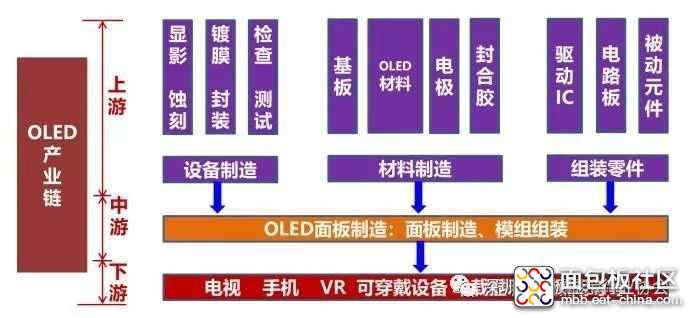

OLED产业链

OLED行业上游主要包括:设备制程(蚀刻、显影、镀膜、封装等)、材料制造(OLED终端材料、基板、电极等)和组装零件(驱动IC、电路板和被动元件);中游是OLED面板制造;下游是OLED的终端应用,包括电视、手机等显示领域,同时也可以应用于照明。

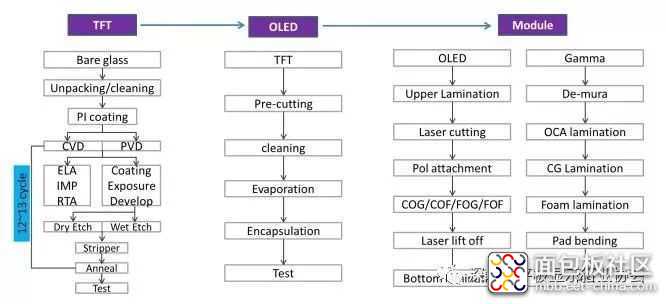

OLED制作工艺囊括了显示面板行业的诸多尖端技术,其主要分为背板段(array)、前板段(OLED成盒)以及模组段三道工艺。背板段工艺通过成膜、曝光、蚀刻、显影叠加不同图形不同材质的膜材以形成LTPS驱动电路,其为发光器件提供点亮信号以及稳定的电源输入。该部分工艺的主要技术难点在于微米级的工艺精度以及对于电性指标的极高均一度要求。其细节流程如下:

本文只针对OLED 产业链中的工艺自动化设备部分进行讨论和分析。

OLED设备供应商

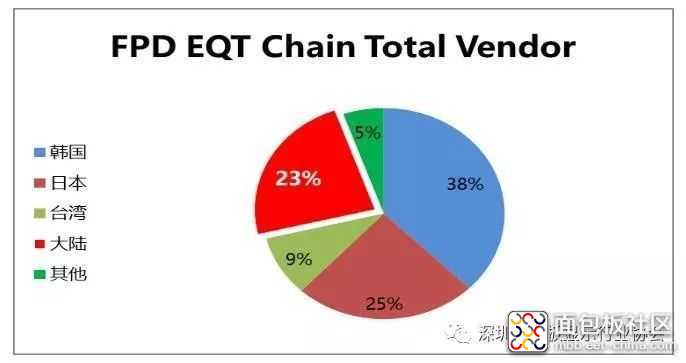

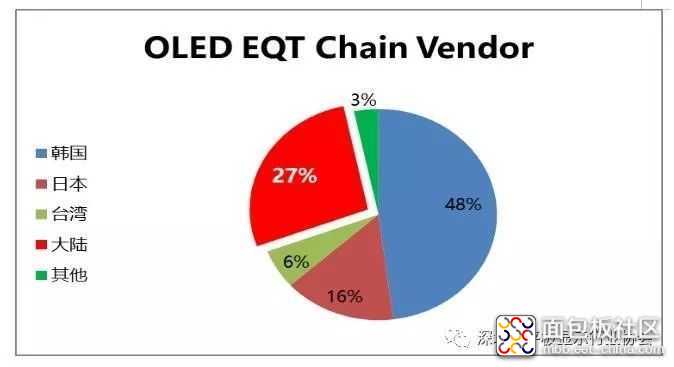

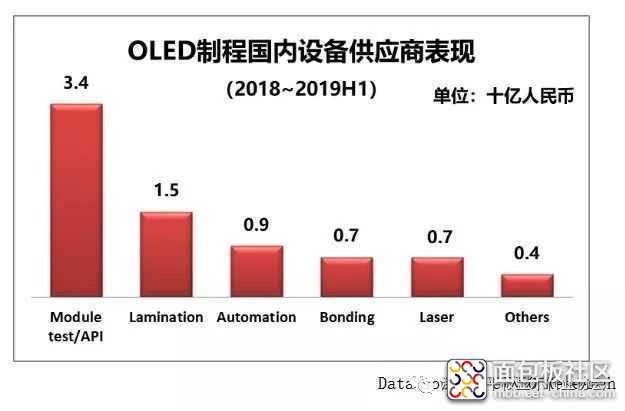

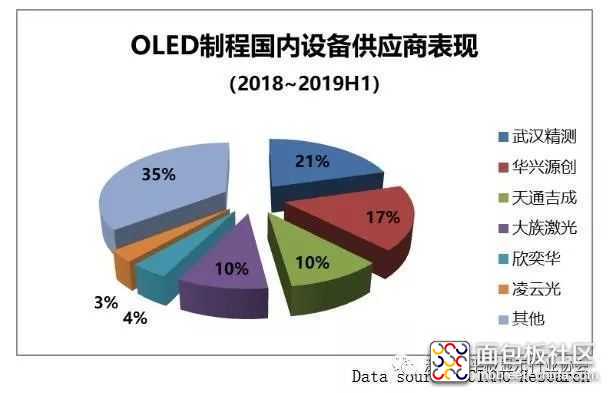

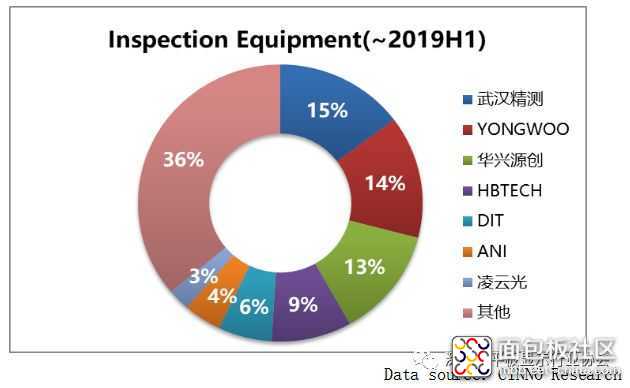

OLED前段设备包含背板段工艺的显影、蚀刻设备;蒸镀封装段工艺的蒸镀、封装设备,以及模组段工艺的检查、测试设备。OLED上游设备在产业链占比约35%,尤其是TFT阵列和Cell成盒两个阶段包含众多的复杂工艺,关键设备如TFT设备、蒸镀和封装设备几乎被日本、韩国和美国所垄断。其中蒸镀设备是整个面板生产过程中最核心的环节,直接影响到产品的良率和质量。在模组和测试段设备中国设备商较多。如下图所示:

二、 OLED设备国产化的机遇和挑战

OLED设备国产化的机遇

1、OLED市场需求大幅增长

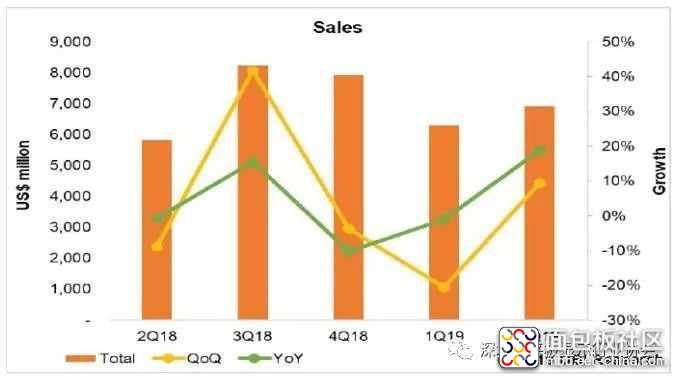

如下图所示,OLED的营收在2019年Q2已经达到 69亿美元,比2019 Q1增长了9.5%,比去年同期增长了18.9%。三星和LG分别位列第一和第二位,而中国的BOE以6%的市场份额占比位列第三位。

从中国手机市场的趋势来看,预计2020年~2022年将迎来弱势复苏,其中5G手机将是此波复苏的重要引子。

2、智能装备国产化是国家策略规划

加快发展智能制造,是培育我国经济增长新动能的必由之路,是抢占未来经济和科技发展制高点的战略选择,对于推动我国制造业供给侧结构性改革,打造我国制造业竞争新优势,实现制造强国具有重要战略意义。

国家对智能制造智能制造发展规划(2016-2020年)中提到,智能制造是基于新一代信息通信技术与先进制造技术深度融合,贯穿于设计、生产、管理、服务等制造活动的各个环节,具有自感知、自学习、自决策、自执行、自适应等功能的新型生产方式。

2025年前,推进智能制造发展实施“两步走”战略:第一步,到2020年,智能制造发展基础和支撑能力明显增强,传统制造业重点领域基本实现数字化制造,有条件、有基础的重点产业智能转型取得明显进展;第二步,到2025年,智能制造支撑体系基本建立,重点产业初步实现智能转型。其中2020年的具体目标之一——智能制造技术与装备实现突破。研发一批智能制造关键技术装备,具备较强的竞争力,国内市场满足率超过50%。突破一批智能制造关键共性技术。核心支撑软件国内市场满足率超过30%。

3、国际形势的变化,日益凸显设备国产化的重要性。

如前章节所述,OLED行业上游设备基本被日本、韩国和美国所垄断。OLED上游的蒸镀机被日本Canon Tokki垄断,Canon Tokki是日本的一家世界级企业,公司员工约350人,公司年产值高达数十亿美元,是业界公认最好的蒸镀机制造商,几乎独占全球的OLED蒸镀设备。CanonTokki蒸镀机具有极高的对位精准度,能够把OLED有机发光材料精准的蒸镀到基板上,误差控制在5微米之内(1微米=1/10000公分,相当于头发直径的1%),独步业界。然而,由于产能有限,Canon Tokki一年仅能生产9台蒸镀机,因此厂商的订单往往要等两年以上。这也是造成我国OLED产业大而不强的局面和影响国内OLED技术量产的关键原因。

韩国政府将限制OLED生产设备的出口,计划将OLED设备指定为“国家核心技术”。这是三星电子零件供应商Toptec公司的官员被指控将三星最新的OLED显示技术出售给京东方集团后,防止技术泄漏再次发生的后续措施。另外,日本政府修改了对韩国的出口管理运用政策,决定从2019年7月4日开始限制半导体、OLED材料出口。限制出口韩国的三种材料分别是用于电视和智能手机面板上使用的氟聚酰亚胺、半导体制作过程中的核心材料光刻胶和高纯度半导体用氟化氢。日本当前基本垄断了全球的氟聚酰亚胺、氟化氢材料市场,分别占全球份额的90%、70%之多日本对韩国实施出口管制后,韩国半导体企业和面板企业短期内很难找到替代厂家,三星和LG等公司将受到冲击。

从上面来看,不管日本还是韩国,针对先行性行业设备的出口管控都已经上升到很高的程度。而任何一个行业都需要掌握核心技术才能健康顺利发展。从以往的经验来看,产业升级的客观规律就是下游带动上游发展。这点从中国企业在液晶电视上的逆袭就是最好的证明

目前世界上OLED的供应商只集中在4个地区,而这其中日本的JDI和台湾的鸿海进度已落后于韩国的三星和中国的京东方。三星虽然暂时一家独大,但国内的京东方和华星光电也取得了巨大的进步,技术突破和市场份额成果显著,同时也越来越重视设备的国产化程度,这对于国内设备供应商来说,是个利好的消息。

4、OLED设备国产化严重不足,充满挑战

在国家政策的引导下,国内设备商积极相应并取得了一定的成果。在OLED领域,国产化设备的程度还非常低,而且如前面章节所述,技术壁垒和比重都需要努力突破。

从设备供应商的分布来看,中国设备供应商只占整个供应链不到30%的份额。从2016年到2018年的营收来看,国内大部分设备供应商的营收都有较明显的成长,但与韩国相比,差距非常大。

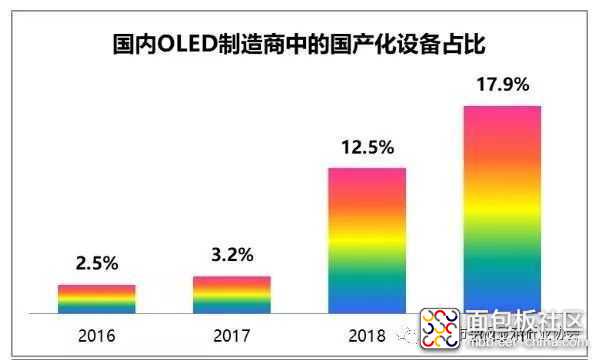

收集国内各OLED制造商中的国产设备并对比来看,国产化设备的比率从2018年起有大幅上升,其中华星CSOT和京东方BOE中的国产化设备比率最高,到2019年H2已经有将近20%的整体占比。当然国产化设备还有很大的提升空间。

OLED设备国产化突围之路

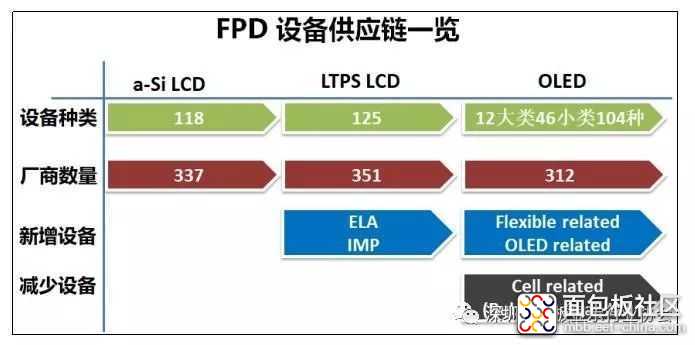

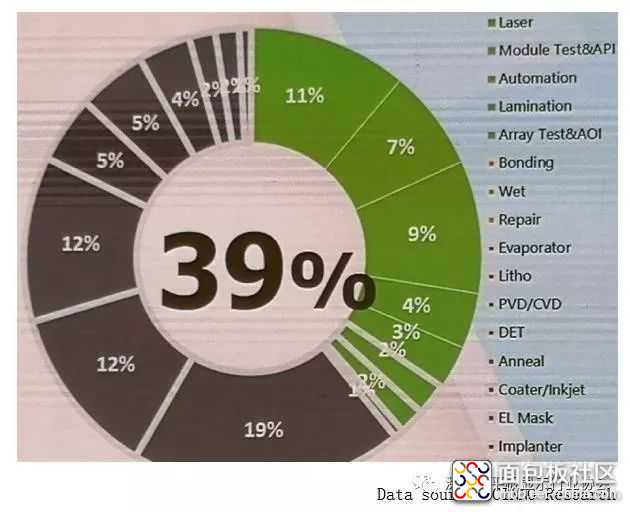

从CINNO research统计的数据来看,国内设备供应商在OLED制程中的覆盖比率整体只有39%,各制程中占比非常低。

下面我们将分析国产化设备的市场需求和方向:

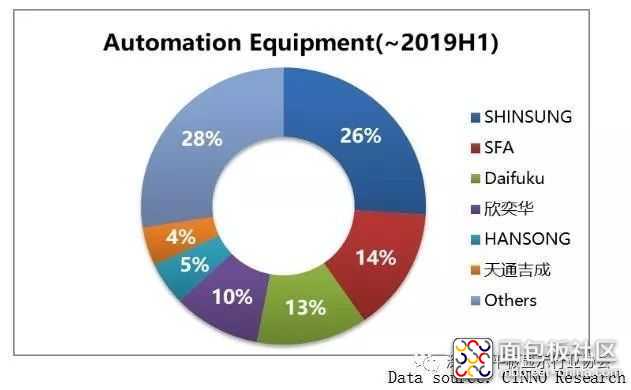

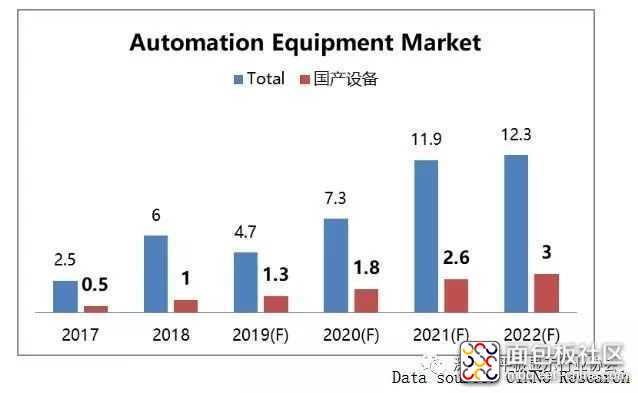

一、自动化设备 指的是Load/Unload/Packing/Unpacking/MES/Robot等一些自动化的解决方案和设备。据CINNO预测,未来到几年,还有60~90亿RMB的市场需求。国内设备供应商在自动化设备方面大有可为。

综上所述,国内设备供应商的发展方向应该是立足于目前LCD的成熟量产技术,积极开发柔性模组自动化设备,如绑定,贴合,检测和自动化设备方,市场前景广阔。OLED上游的设备因为技术壁垒和投入成本非常高,暂时还不具备量产的能力。

二、检测类设备。包含光学和bonding压痕检测AOI,自动画面检测API,以及Aging和烧录设备,如OTP,Gamma等自动化设备。从目前市场预测来看,还有超过50亿的成长空间。

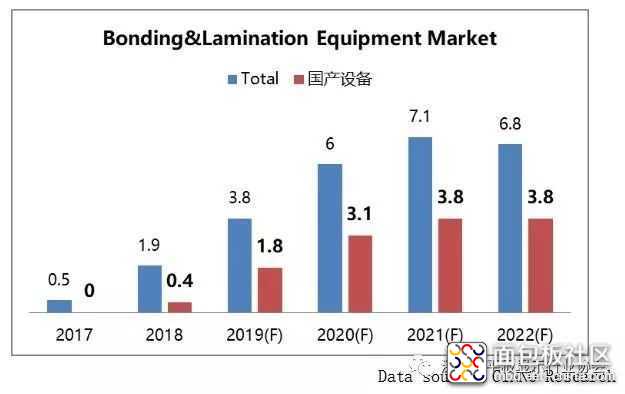

三、绑定和贴合类设备。绑定类设备包含COF/IC/FPC,根据材料可以分为COF/COG/FOF/FOG/TFOG/TFOF/FOP/COP等种类;而贴合类设备包括偏光片、保护膜、OCA、承载膜、CG盖板(含3D和折叠屏类)以及一些辅材和胶带等的贴附自动化设备。

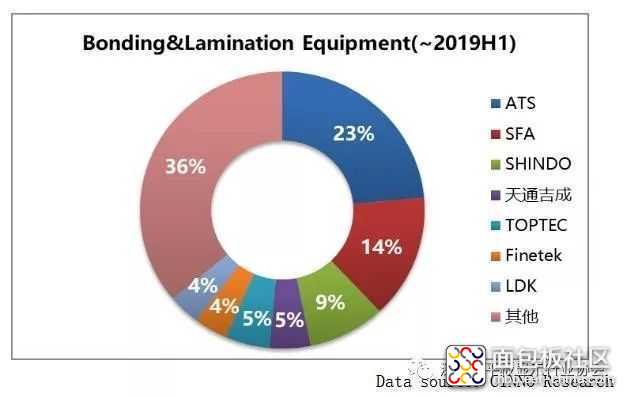

目前OLED绑定类设备供应商主要为韩国的ATS、SFA、Finetek,而前国内主要是天通吉成(BOE较多)。但是国内设备供应商中的联得装备,鑫三力和集银等有在逐步突破。据了解,联得装备在触摸屏sensor、film上的绑定积累了丰富的实绩,同时在COF等高精度绑定设备也有大量量产经验。未来伴随OLED模组厂的扩张,绑定设备在国产化进程中还是有很多机会的。

贴合设备主要为韩国SHINDO,TOPTEC以及LDK。TOPTEC被三星起诉,目前被限制设备出口国内。国内贴合设备最大的供应商是联得装备,其在LCD硬屏贴合有超过10年的自动化设备开发和量产经验。而据最新消息,联得装备在OLED柔性屏3D和折叠屏的自动化贴合设备已经获得国内OLED制造商的高度认可,2D和3D兼容,以及3D盖板 180°以内的贴合也通过国内顶尖手机制造商的验证。以及并已经完成出货,于客户端开始量产。相信未来越来越多的设备商都会随着市场需求积极开发新技术新产品,以满足国内OLED制造商和OLED技术的需求。

国产化设备的不足之处

1、国产设备商的基础性研究欠缺。比如在OLED柔性3D贴合中需要用到的硅胶模具是核心治具,通过研究硅胶或其他材料的特性、配比并结合结构设计来进行模型仿真达到最好的贴合效果,才能突出重围,行业领跑。

2、国产化设备的精细度不够。不管从机台的外观,线路布局合理性,机构的合理性和精细度,零件的加工品质、组装效果和机构的重复精度等等方面来看,国产化设备和进口设备的差距还是非常大。如上部分的好坏,严重影响产品的品质以及设备的性能和后期的维护,而这也是国内设备使用者抱怨最多的地方。

3、国内OLED制造商对于国产设备商较国外设备商在某种程度上更严苛。进口的日韩设备商的交期都较长,如此一来进口的设备有非常充足的时间在设备出货之前进行设备优化和产品调试,故设备的出货品质和出货后的设备表现普遍较国内设备商好。而国内设备商竞争激烈,往往由于客户交期限制不得不在极端情况下为了出货而出货,有时候甚至设备没有组装完成就出货至客户端。这样的后果就是设备在客户端调试需要浪费大量的时间,大量的人力成本,物料成本,还有客户自己的材料成本,也导致客户的不满意度一直居高不下。

4、设备制作和生产管理人才欠缺。国内设备商基本都是非标设备,同样工艺的设备,每个客户的客制化差异大,少量多样是常态。以前的大规模生产模式的时代已经过去了,如何引进具有思考能力和解决问题的能力的人才,根据内部模式优化或建立更完善的更科学的管理流程是每个生产型企业需要特别重视的问题。

展望与总结

本文介绍了OLED产品的结构和特性,并针对OLED制作的工艺进行了详细的说明,同时结合OLED制程来分析其设备和供应商,在此基材上分析OLED设备国产化的方向和待改进部分,希望大家能对OLED产品,工艺和国产设备供应商有一个比较全面的了解。未来大数据智能,群体智能,人机融合智能的深度应用将进一步提高各种产品的个性化,推进中国制造业真正实现以用户为中心的新模式、新业态。适用于多品种,中小批量产品的柔性自动化生产模式及对应的柔性自动化设备解决方案需求成为行业发展趋势。深圳达远显示技术有限公司专攻高端新型显示技术,目前产线已通过验收,并且已经实现稳定量产。该公司在技术积累、客户资源积累、人才储备等方面具有良好基础,具备突出的科技研发能力和核心技术,成长性较强,市场竞争优势明显。

【FET达远显示】专注于中小尺寸TFT液晶显示屏、LCD液晶显示模块、触摸屏和OLED屏的研发、设计、生产和销售,可按客户要求进行差异化开模定制、工业级品质,常备安全库存,稳定长期供货,让您无后顾之忧!

返回列表